建設業の会社の与信管理は「経審」を活用すべし

今回は建設業の会社に対する「与信管理」についての話です。

与信管理についての基礎的な部分のお話は、最後にリンクを貼っておきますので宜しければご覧ください。

「新しく取引を始めるが大丈夫な会社か」「入金が遅れがちになっているので今後の取引条件を見直そう」といった「与信管理」を行うために、私の会社では、建設業の会社について「経営事項審査(以下、経審)」を活用しています。

この経審では、様々な観点からの「評点」が付記されており、評点X1、X2、P、Y、W、Zなど多くありますが、この評点算出システムを、当社に見合ったシステムに少し改良して、当社独自の与信システムを構築しています。

具体的には、財務諸表上の成績である「評点(Y)」を活用しています。

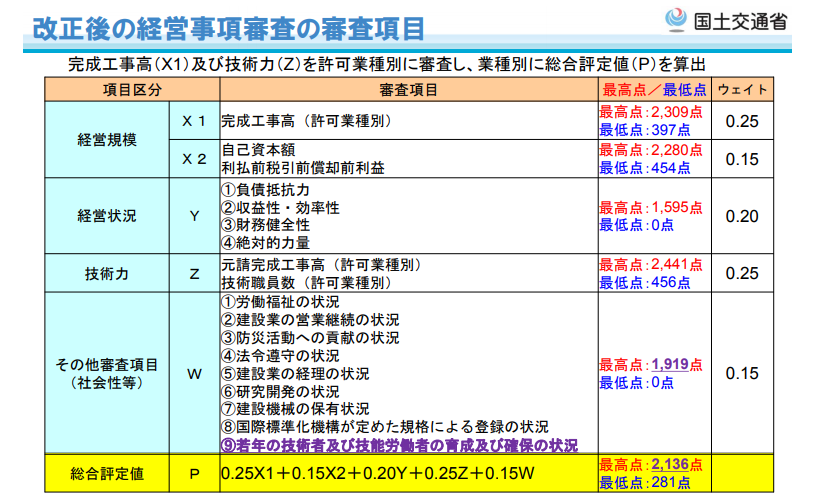

ちなみに、各観点からの「評点」の解説、最高点、最低点は下の図のようになります。経審ホームページのQ&Aを見ると「各項目で平均700点になるようにしている」とのことでした。

もちろん、総合的な評点である「P」を利用しても良いと思いますし、こちらの方が簡単といえば簡単ですね。

しかし、私の会社では、前述の通り財務諸表上の評価である「Y」と、あとは営業マンが顧客に訪問するなどして得点をつける方法と合わせて、顧客の与信調査を行うようにしています。

評点「Y」の各指標の概要

経審の評点「Y」で用いられている指標と、指標ごとに割り振られた「寄与度」(要は寄与度が高いほど点も伸びます)は、以下の通りです。

| 指標 | 寄与度 |

|---|---|

| 純支払利息比率 | 29.9% |

| 負債回転期間 | 11.4% |

| 総資本売上総利益率 | 21.4% |

| 売上高経常利益率 | 5.7% |

| 自己資本対固定資産比率 | 6.8% |

| 自己資本比率 | 14.6% |

| 営業キャッシュフロー | 5.7% |

| 利益剰余金 | 4.4% |

(なぜか合計99.9%ですが・・・)

この中の「自己資本比率」について、経審上のウエイトは14.6%と低めですが、当社では独自に配点を高くしています。

自己資本比率の重要性は下記リンク先をご参照ください。

与信管理とは何かわかりやすく解説!危険な取引先を見極める4~貸借対照表~

その他指標に軽く触れると、

純支払利息比率・・・売上に占める支払利息の割合です。要は、稼ぎが良い時の少々の借金利息は大したこと無いですが、売上が低い時に借金の利息が大きいと苦しいですよね。

つまり、支払利息の割合が低いほど点数が高くなります。

負債回転期間・・・負債(借金のみならず、買掛金や一時の未払金なども含む)が月商の何倍あるか。1倍なら「1回転」という言い方をしますが、わかりにくいので、月商の○倍、という認識で良いかと思います。こちらも、倍数が少ないほど「楽」な訳ですから点数も高くなります。

総資本売上総利益率・・・総資本というのは「他人から、もしくは自分で調達したお金の合計」です。売上総利益は、「売上-売上原価(売ったものの仕入価格)」で算出します。「粗利」と呼ばれることもあります。1億調達して1億円儲けるのと、100万円調達して1億円儲けるのではどちらが優秀でしょうか。いわずもがな後者だと思います。要は「少ない資本で大きな利益」を出せば出すほど高得点、という訳です。

売上高経常利益率・・・これは割とシンプルですね。経常利益は会社の通常の活動で得られた利益です。1億の売上で経常利益が1,000万と800万とでは、前者の方が得点が高くなります。

自己資本対固定資産比率・・・自己資本は要は「自分で調達したお金」。固定資産は、分かりやすく例えるなら「家」です。3,000万円の家を買うのに、自己資金が2,000万あるのか、それとも100万くらいしかないのか。固定資産を、より自己資本で賄えていれば高得点になる、という指標です。

営業キャッシュフロー・・・そのままの意味ですが、営業活動で得られた「キャッシュ」が多ければ高得点です。

利益剰余金・・・こちらもシンプルですね。利益剰余金は、要はこれまで会社が積み上げてきた利益です。多ければ高得点です。

経審を与信管理で使う際の活用例

各指標の上限値、下限値は下図の通りです。

活用例としては、この各指標の数値と寄与度で「独自評点を出す」という方法です。

例えば、純支払利息比率の上限値は「マイナス0.3」です。よって、調査する会社の純支払利息比率の数値が上限の「-0.3」だった場合、寄与度29.9%=29.9点得られるようにします。一方、下限の「5.1」だった場合は、単純に見れば「0点」です。このような形で、すべての指標で上限値に近いほど100点に近くなります。

当社でも、経審の寄与度は基本的に踏襲しながら、自己資本比率の寄与度は独自に高くしています。例えば経審上の寄与度14.6%ではなく、30%などとするとすれば、他の指標の寄与度がそれに伴い、若干減ることになります。

このような形で評点Yを用いて独自の評点を出すようにしたり、もしくは総合評点Pを用いて、はじめはざっくりと、「700点以上あれば安心」「○点以下は要注意」のような形で線引きをし、調査の回数を増やしていく中で、会社に合った「線引き」を決めていく、というのが現実的な運用の仕方なのではないかと思います。

特に建設業と取引のある会社様はご参考までに。

【こちらの記事もどうぞ】

与信管理とは何かわかりやすく解説!~危険な取引先会社を見極める1

与信管理とは何かわかりやすく解説!危険な取引先を見極める2「損益計算書」

与信管理とは何かわかりやすく解説!危険な取引先を見極める3~粗利・営業利益・労働分配率~

与信管理とは何かわかりやすく解説!危険な取引先を見極める4~貸借対照表~