今回は、前回の続きです。→ 与信管理とは何かわかりやすく解説!危険な取引先を見極める2「損益計算書」

与信管理を行う上では、会社の信用調査を行う必要があり、信用調査を行う上では、損益計算書や貸借対照表をある程度見られる必要があります。前回は損益計算書の基礎的な部分を解説しました。

今回は、もし、詳細な損益計算書を得ることが出来たら、実務の場でよく出てくる「粗利(あらり)」、「営業利益」、粗利の中の人件費の比率を見る「労働分配率」など、ちょっと高度ですが、この辺が見られるとさらに良いと思います。

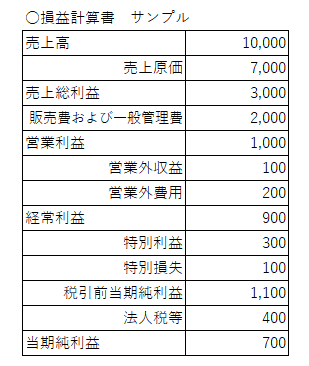

粗利=売上総利益である

損益計算書で出てくる「最初の利益項目」になります。

粗利は損益計算書でいう「売上総利益」であり、売上ー売上げた製品の仕入代(=売上原価)です。

企業力が落ちて来ると、この粗利率が低下します。

例えば原油価格が上がった、原材料費が上がった場合、顧客を説得して製品価格を値上げしたり、交渉によって原価を抑えたりする必要がありますが、これが出来ない企業は、自らがその値上がり分を負担することとなるので、利益がどんどん削られていくのです。

また粗利率が下がることで、それ以降の利益額にも大きな影響をおよぼすことになります。

「粗利率が不安定」、な企業もあります。

高い粗利率製品が売れたり売れなかったり。当然そうしたことはありますが、安定的な企業は、最終的にはだいたい毎年同じような粗利率になります。

ここが不安定だとどうしても、与信管理上もちょっとした不安要素です。

また、本業で上がったり下がったりしているのであればまだしも、ここは「粉飾をしやすい」項目でもあります。

具体的には詳細を避けますが、要は「適正でない棚卸」によって数字上の粗利が変動するのです。

ただし、棚卸については税務調査でも厳しく見られると聞いていますので、安易な「利益操作」のようなことは当然ながら絶対に避けるべきです。

このように、粗利率の変動が大きい会社は、違う面でも不安に感じる一因となります。

本業の儲けを示すのが営業利益

営業利益は、粗利から販売費及び一般管理費(略して販管費)を差し引いて出す利益で、ここが恒常的に赤字になると、

根本的に経営がうまくいってない

こととなります。

「本業の儲け」と形容することもあります。

モノを仕入れて、経費をかけて売る。基本的な商売の構造から出る利益ですので、ここが赤字だと苦しいですよね。

ただし創業まもない場合は別です。

いままでやっていたことをフリーランスとなって既存顧客もある程度ある中での創業と、0からの立ち上げではまた事情が異なります。

0からの場合、どうしても最初は、収入よりも、かかる経費が大きくなるのは仕方ないことです。

ただ、創業まもないのはやはり不安定、ということでやや信用度は低く見積もった方が無難でしょう。

営業利益率の推移も見ておきましょう。営業利益率は、

営業利益÷売上高

で算出します。

粗利とは違い、ここはある程度変動が生じやすい項目になります。

営業利益額が増えても売上がそれ以上に増えると「営業利益率」としては前年比で増えなかったり、その逆も考えられます。

よって、ひとまずは「マイナス」ではないことや、「売上規模に対して低いな」という感じが無ければ良いかと思います。

売上規模に対する「高い」「低い」。これは正解がありません。

よく「〇%以上で安全」というような見方も聞かれますが、特に小規模事業者だと利益が少ないところが多い(わざとそうしている所も多い)ので、あまり参考になりません。

同業の顧客の状況をたくさん見た中での感覚的な部分になりますので、できるだけ多くの取引先の損益計算書に触れてください。

利益がどの程度人件費にまわっているかを見る「労働分配率」

粗利-販管費(要は経費)=営業利益、ですが、販管費の中で、最もその割合を占め易いのは「人件費」です。

その人件費が、粗利に対しどのくらいの割合を示すのか、を見るのが「労働分配率」です。

業種によって、どのくらいの割合が適正なのかはマチマチですが、自社のこれまでの推移や、国が出している業種別の統計などを見ながら、ある程度の数値目標を定め、適切にコントロール出来る会社ほど、永く生き残り易いでしょう。

非上場会社の場合は他社の財務諸表を得られる可能性が低いため難しいかもしれませんが、まずは情報が開示されている上場会社がどのような財務状況なのか、また、自社の決算情報を見られる立場の方は、一度じっくり自社の過去10年程度の労働分配率を見てみるのも良いかもしれません。

給料は一度上げてしまうと、よほど経営が悪くならない限りは削りにくいものです。

こうした中で粗利が下がれば当然「労働分配率は上がる」こととなります。

経営がカツカツな会社は、定型的なボーナスを止めて、業績連動ボーナスにする(利益が多く出れば多く出し、少なければ少なくなる)などして、社員にインセンティブを与えると同時に「労働分配率もより安定化させる」、などの方法も考えられますが、経理担当者はこうした視点から、経営陣に情報を提供すると、より信頼が得られやすいかと思います。

他にもまだまだ見るべき点はありますが、代表的な指標をいくつか挙げてみました。

次は貸借対照表についてです。よろしければどうぞ。

【こちらの記事もどうぞ】

与信管理とは何かわかりやすく解説!危険な取引先を見極める4~貸借対照表~

与信管理とは何かわかりやすく解説!~危険な取引先会社を見極める1

与信管理とは何かわかりやすく解説!危険な取引先を見極める2「損益計算書」