与信管理を行う上では、会社の信用調査を行う必要があり、信用調査を行う上では、損益計算書や貸借対照表をある程度見られる必要があります。その導入から損益計算書の解説については以下ご参照ください。

与信管理とは何かわかりやすく解説!~危険な取引先会社を見極める1

与信管理とは何かわかりやすく解説!危険な取引先を見極める2「損益計算書」

与信管理とは何かわかりやすく解説!危険な取引先を見極める3~粗利・営業利益・労働分配率~

そして今回は貸借対照表についてです。

会社の安全性は損益計算書よりも貸借対照表

貸借対照表は、損益計算書よりも、よりその企業の特徴や安全性などが図りやすいものと思います。

貸借対照表は、要は「家計が一目でわかる」というものですね。

いくらの現預金があり、車の価値、家の価値がこの程度で、ローンはいくら残ってて、結果、我が家の家計はプラスだ、マイナスだ、ということが分かるのです。

ざっくりと、このような形で表されます。

貸借対照表は、上場している会社なら、会社のホームページから「IR情報」「投資家の皆様へ」などのページの「有価証券報告書」の中で無料で見ることができます。

建設業なら、「経営事項審査」というホームページより、こちらも無料で見ることができます。

リンクはこちら⇒http://www7.ciic.or.jp/

非上場企業、中小企業の決算書は、外部への開示義務はありませんので無料では見られないケースが多いです。

よって帝国データバンク、東京商工リサーチを使い、有料にはなりますが、見られることがあります。(そこでも全部は開示されていないことが多い)

ただ、せっかく貸借対照表を見ても、見慣れてないとどう見て良いか分からないのは当たり前なので、似たような情報サイトはいくらでもあるでしょうが、一企業で財務を担当するものとして、見ている部分を紹介したいと思います。

圧倒的信頼度NO1指標「自己資本比率」

企業の安定度を図るなら、この指標を見るのが一番確実だと思います。

与信調査に大いに役立てています。(ただし、帝国データバンクや東京商工リサーチの安い簡易的な有料調査だと、空欄であるケースも非常に多いです。)

自己資本とは、今の呼び方では「純資産」にあたる部分です。

株主から調達した資本金や、これまでの利益の積み重ねである剰余金など、要は「純粋に自分で調達してきたお金(資本)」、ということです。

自分で調達した金なので、誰かに返済する必要がありません。

この反対語が「他人資本」であり、金融機関からの有利子負債、買掛金(かいかけきん、仕入代金のツケ)、未払金(債務は発生しているがまだ払っていないもの)などになります。

ただし、他人資本という言葉は実務ではあまり用いられません。

貸借対照表上は「負債の部」と表示される部分です。

純資産(自己資本)+負債(他人資本)=総資本と言いますが、この「総資本に占める自己資本の比率が自己資本比率」です。

上図の貸借対照表では、右半分にあたる部分が総資本となり、総資本が100で、純資産(自己資本)が50なら「自己資本比率50%」となる訳です。

では、何%あれば安全なのか。これは明確な線引きは不可能であり、業種によって安全度は様々ではありますが、ざっくりと区分けすれば、自己資本比率が30~40%を超えているとほぼ安全、10%を下回っていると不安です。(あくまでざっくりなので、ほんの参考程度に)

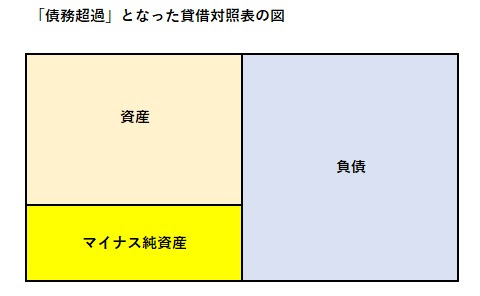

自己資本比率がマイナス=「債務超過」

「自己資本比率がマイナス」、というパターンもまぁ見られます。

要は、赤字が大きく利益剰余金(これまでの利益の積み上げ)がマイナスとなり、資本金の額なども上回ってしまうことです。

図で示すならこのような形になります。

純資産がマイナスになる、というのは、「資産価値よりも負債額が上回っている」ということです。

これがいわゆる「債務超過」であり、手持ちの預貯金、資産をすべて換金しても、負債を返済しきれない状態で、こうなると「非常に危険」と判断します。

ただやっかいなのは、もうすぐ倒産するのかといえばそうではなく、この債務超過を何年も続けながら存続する会社も多くあるのです。

結局、目の前の債務を返済出来ていれば赤字になろうと倒産はしませんので、何とかお金が作れているのでしょうが、正直、そのカラクリは完全には私にも分かりません。

そして、特に個人事業主などは「わざと赤字にしている」ケースも多いと聞きます。

赤字にするメリットは、何より「納税の圧縮」でしょう。

税務調査も、赤字企業よりも、儲かっている企業を優先して行われていると聞きます。

その方が、追徴課税し易いからです。

ただ、このような「粉飾」をされると、もう財務諸表の信憑性は著しく低下するでしょう。

だから、他の企業も、未然に取引先の倒産を完全には把握できず、理不尽な損失を余儀なくされるのです。

なんともバカげた話ですが、奥が深いなとも思います。

与信管理への応用、与信管理のやり方

以上を踏まえた上で、「どう管理していくか」、以下のような方法がありますのでご参考までに。

- 帝国データバンクや東京商工リサーチの「評点」を参考にする。

→帝国データバンクや東京商工リサーチから調査報告書を取り寄せると、そこに「評点」が記載されています。その評点を元に、例えば48点以上ならランク「C」、51点以上なら「B」、60点以上は「A」などを決めます。逆に40点未満は危険なので前入金してもらう、などを決めるのです。 - 過去数年の売上と利益から判定する。

→調査会社の評点も役に立ちますが、長年見ている担当として、ちょっと「ん?」と思うこともあります。調査会社でも、判定するのは調査員なので、人によって判定の厳しさや甘さが異なる部分を感じるのです。よって、丸々信じ込むのも危険です。

調査報告書には、過去数年分の売上利益が掲載されていることがほとんどなので、それを見ながら「売上利益が伸びていればA、安定的ならB、赤字もあるけど、概ね利益が上回っているならCなどとランク分けを行います。 - 自己資本比率から判定する。

→企業の状況を見るために、さまざまな「指標」が存在しますが、簡易な調査書だとせいぜい「自己資本比率」が分かるのが精いっぱいです。ただ、自己資本比率が分かれば、大まかに会社の体力、安定度が図れるので、40%以上ならA、25%以上ならB、10%以上はC、10%未満はDなどとランク分けします。

以上のような形でランクを分け、あるいは複合的に見て点数化し、最終的にどのくらいの信用を与えるのか(=与信管理)を決めていくと良いかと思います。

初めから完璧なものは出来ないと思いますので、管理していく取引先をピックアップした後は、毎年決算情報を蓄積していき、ランク分けの基準の微修正をしながら運用していくのが現実的だろうと思います。

少しでもヒントになれば幸いです。