持ち家がお得になるのか、賃貸の方がお得になるのか、真っ二つに見解が分かれる難問の一つです。

ホリエモンや勝間和代さんなど、「持ち家はリスクが大きい」として「賃貸一択」の考え方ですが、一般人の場合、家を建てる人は「かなり多い」ですよね。

我が家の場合、今から建てるのは、宝くじでも当たらない限りは、不可能な貯蓄状況なのですが、持ち家と賃貸、それぞれのメリット、デメリットを改めて考えてみました。

賃貸のメリット

我が家は今賃貸マンションですが、賃貸のメリットは、「管理の責任」が断然低いことでしょう。

持ち家は、買ったら終わりでなく、あちこちにガタが出てきたら、自分で工務店に連絡し、修繕しなければなりません。

しかし賃貸なら、例えば付属のエアコンなどの施設が壊れたら管理会社に言えばいいし、近隣からのクレームもまぁ対処していただけます。

そして、住んだ後で、隣人がヤ〇ザだったなど、どうしようもない不都合があれば引っ越せばいいのです。

持ち家で個人的に最も恐れているのは「近隣住民との関係」です。

世の中には様々な人がいます。

もし近所に、価値観が大きく違う家族や、精神的な病に侵されていると思わずにはいられない人、明らかにヤ○ザっぽい人などが住んでいたらどうでしょう。

こんな時、持ち家の場合は気軽に家を売って引っ越したりできませんが、賃貸ならまだ気軽に引っ越せます。

賃貸だと、リタイアした老後、家賃を払い続けるのが大変とは言いますが、多分、今後少子化にともなって物件が余り、相応に家賃が低い団地とか、どんどん出てくるはずです。

日本人の所得もどんどん下がっているため、家賃が安い家がまったく出てこずに家賃が払えない「ホームレス」が増えてしまうのは社会的にも困ると思う為、「住める家が無い」という問題は無いと思っています。

所得に応じて住居のレベルを変えればいいのです。

家を買うと、現役時代の大半、ローンに縛られることになります。

それは賃貸も同じではありますが、賃貸の場合、生活レベルに合わせて住居費をコントロールできます。

貧乏になったらマンションから安い郊外のアパートにでも引っ越せば良いのです。

人生いつ何が起こるのか分かりません。

途中で交通事故に遭い、長らく寝たきりになったり、障害を抱える事となって満足に働けなくなるかもしれません。

会社の業績が悪くなって倒産し、その会社でのキャリアが他社であまり活かせず年収が大幅にダウンするかもしれないのです。

持ち家のメリット

一方、持ち家のメリットは、何と言っても自分の所有物となることで、老後の「住居費負担」の心配は、やはり賃貸よりは低くなるでしょう。

現役時代に返済を終えると、後は固定資産税だけなので、可処分所得が大幅に増えます。

集合住宅なら気を遣う上下左右の住人の「音」問題も、一軒家であれば、よほど窓を開放して大声で怒鳴り続けたりしない限りはそれほど気にしなくて良いでしょう。

真新しい家、最新の設備も整い、一歩上の生活レベルに上がった気持ちにもなるでしょう。

しかも、世帯主が亡くなるとローン返済が無しになるという保険に入らされ、そうした万一の場合、残された家族が高額の負債に苦しむリスクはほぼなくなります。

住宅を買うことで「減税」の恩恵も若干受けられます。

このように、人々が家を買いやすい状況にあるのです。

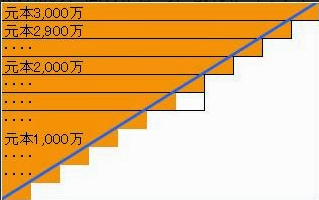

家を買った場合の借入金の利息計算について

例えば、変動金利の利率が分かりやすく「1%」だった時、支払期間が例えば35年として、3,000万のローンを組むと、金利支払合計がいくらになるでしょうか。

ざっと計算する方法としては、

3,000万×1%×35年÷2=525万 です。

35年間、元本が全く減らないなら、単純に、3,000万×1%×35年間=1,050万。

でも、均等に元本を返済していくのであれば、最初元本満額、最後はゼロになりますね。

イメージとしては、下の図のように、三角形の面積を求めるのと同じだから、最後に「÷2」を行う。

金利だけで525万!いや、実際には2%程度であることもあるため、その場合は「1050万」程度になります。

つまり、3,000万の家を買ったつもりが、実は3,500万~4,000万ほど払う事になるわけですね。

さらにマンションなら修繕積立金やらが必要であり、一軒家なら、経年とともに様々な修繕が自己負担です。

「劇的ビフォーアフター」という番組が昔流行し、個人の家がリフォームで劇的にきれいな家に生まれ変わるのは良いですが、1,000万単位でかかっていました。

ローン返済が無事に終われば持ち家の方が良い、と「結果的には」言えそうですが、さまざまな自己負担、高額の負債を払い続けることのリスク、などを思えば、やはり一概に「持ち家が良い」とも言いづらいでしょう。

家を買うなら、最初からそのつもりで貯蓄に励み、固い仕事に就き、20代中には購入する、くらいであれば、定年までには払い終えるイメージで、老後は安泰かもしれませんね。

ただ我が家の場合は、もう宝くじにでも当たらない限り、家を所有する選択肢はありませんが、家の購入を検討されている方のご参考になれば幸いです。

【こちらの記事もどうぞ】

【子供のおやつに】フライパンで作る揚げない簡単な大学芋のレシピ

【時短、簡単】スポンジケーキのレシピ【ベーキングパウダーなし、薄力粉OK】

【簡単3ステップ】豚肉のみそしょうが焼きレシピ【ご飯がすすむ】