適格請求書等保存方式(インボイス制度)とは?いつから?

2023年10月から、 適格請求書等保存方式(インボイス制度) がスタートします。

インボイス制度を簡単に言えば、「国税庁の示す方式の請求書等を発行しないと、それは請求書等として認められません。その分は税金控除できませんので納税額が増えます」というようなことになります。

立憲民主党が2022年3月30日、インボイス制度廃止法案を提出し、現場の一担当として賛成します。

個人的に、明らかに現場の効率性、生産性を高め、利益につながるような施策なら、最初は面倒なことでも賛成するんです。

しかし、現状のインボイス制度は、特にシステム改修にお金をかけられない現場からすれば「新たに余計なコストと手間が増えるだけ」です。

ただでさえコロナで売上が下がっていたり、急速な物価上昇が続いていながら多くの人の所得が増えていない状況です。

まずは売上の回復、所得を増やしやすい政策を優先して欲しいと思います。

適格請求書等保存方式(インボイス制度) の対応として何をする?

インボイス制度では具体的に何をしなければならないのか、いくつか挙げます。

- 請求書に「登録番号」を表記しなければなりません。

→そのために、税務署に「適格請求書発行事業者(登録事業者)」としての登録申請を行わなければなりません。申請期間は、令和3年10月1日~令和5年3月末です。 - 請求書に「適用税率」を表記しなければなりません。

→令和5年9月末までは区分記載請求書等保存方式で、税率ごとに区分だけしていればよく、「表記」までは義務ではありませんでした。しかし、これが義務になります。 - 消費税の計算方式が、1請求につき1回か、1納品書ごとに1回、どちらかに変更する必要があります。

- 取引先に免税事業者がいて、適格請求書発行事業者にならない場合、取引する会社は仕入税額控除が受けられず、そのままでは納税額が増えます。

このリスク回避の為、免税事業者に対し「消費税相当額は値引きしろ」と交渉したり、何とか適格事業者登録をしてもらったり、もろもろの対応が手間なので取引を止める、という会社が出てくる可能性もあります。

国の制度変更によって、これまで良好な関係だった取引先となぜいちいち交渉して、消費税分全額値引きもできないし、個人事業主も自分に有利な交渉もしにくいでしょうし、なぜお互いに損をしなければならないのでしょうか。

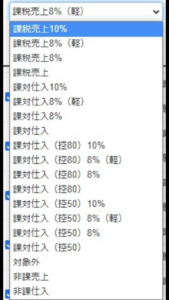

絶望的に増える消費税の課税区分

こちら、某会計ソフトでインボイス対応となったそうですが、その課税区分が絶望的なまでに増えています。

この中で課対仕入(控50)については、すぐの適用ではなく、2026年10月からの適用ではありますが、2026年10月を含む決算期においては全部の課税区分が対象となります。

これを2023年10月以降に受け取る請求書や領収書、1個1個に判定をしていかなければなりません。

上記のように、インボイス対応をしてくれる会計ソフトを利用している会社はまだいいでしょう。

しかし、高齢の方が手作成している帳簿で会計処理をしたり、会計ソフトがマイナーなためにインボイス対応がなされなかったりすると、自分で区分けを行い、相手が免税事業者だったら、消費税の経過処理対応が必要になります。

消費税率が一律なら、課税売上、課税仕入、対象外、非課税売上、非課税仕入程度であったのが、インボイス制度によって、とんでもなく処理に時間と手間がかかることが確実になっています。

そもそも適格請求書等保存方式(インボイス制度) にみんな対応できるのか

コロナにより、少なくない企業が売上減となっており、新しい設備投資への余力がなくなっています。

さまざまな補助金制度もあるのですが、こちらも非常に難解で、やるべきことも多く、採択率も6割くらいしかない補助金もあるので使い勝手が非常に悪いのです。

少子高齢化社会となり、後継者が居なかったり、育ってなかったりしている会社が多くあり、高齢の方が、手書きで請求書を書いているような先もまだまだたくさんあります。

こうした中で、まず「インボイス制度」自体を皆さんが理解し、実践できるのか、現場の一人としてははなはだ疑問です。

かなり長文のインボイス制度に関するQ&Aを読み込み、税理士と確認を取り合いながら、場合によっては会計システムの変更、請求書等フォーマットの変更をしなければならないのです。

また、登録番号や税率の付記について、請求書フォーマットにドットインパクトプリンタで印字する形式だと、フォーマットの改修が必要になってきます。

税率の付記について、従来の会計ソフトから出す請求書に付記されていなかった場合、適格請求書等保存方式に対応した会計ソフトに一新するか、カスタマイズを行って付記するか、スタンプなどを買ってきて1通ずつ押すか、など、「いずれにせよ、お金と手間がかかる」ものです。

消費税の計算方式についても、自社で使用する会計ソフトが適格請求書等保存方式に合致しない場合は「システム変更」しなければなりません。これもお金がかかってきます。

そして何より心配なのは、「取引先が免税事業者だったり、高齢などの理由で制度についていけず、適格事業者登録が間に合わなかった場合」です。

免税事業者に対しては、消費税分を値下げしてもらうか、適格事業者になってもらうか、でないと、会社は損をしてしまいます。

また高齢だったり、あまりこうしたルールの最新情報への対応に疎く、制度についていけない所に対し、重要な仕入先だったりすると、あっさり他社に乗り換えたりできないでしょう。

コロナで売上が下がり、インフレで物価も目に見えて上がっていく中、これからどう立て直していくか、全社を挙げて売上獲得のために進んでいく必要がある時に、「なぜ、取引先との関係に無駄に変化を生じさせ、売上につながらないことに、今お金と労力をかけなければならないのか」という憤りを強く感じざるを得ません。

意図としては分かるのですが、「現実として」、IT関連に割と苦ではない私でさえ、「いろいろメンドクサイ」と思うのに、それを苦に感じ、対応できない小規模企業も少なからずいると思います。

この制度は「自社さえ対応できていれば良い訳でなく、取引先にもきちんと対応してもらわなければ自社が損を被る」というのが頭が痛い所です。

余力ない中小企業にとってひどいインボイス制度をこう変えて欲しい!

インボイス制度の主旨は理解できるのです。

つまり、これまで消費税分を請求しながら、免税業者として納付を見過ごされてきた業者には、きちんと消費税を納付いただく、ということです。

消費税を請求しながら、納付せずに自分の懐に入れてしまえる従来の制度がおかしいのであって、またその本来納めるべき税金が自分の懐に入らなくなるのは「損失」とは言いません。

ただ、昨今の急速な上昇でいよいよ余裕がなくなってきたのを感じますので、最終的には「しばらく凍結」をして欲しいのですが、現場の負担や、この状況でのシステム投資を抑えながら、現実的にスムーズに対応できそうな対応策を、以下、現場の一担当として提言したいと思います。

請求書等への登録番号記載は「任意」とする。

登録番号事業者は国税庁の方で公開されるようですし、フォーマット改修にはお金がかかるので、どこかのタイミングで「当社は適格請求書発行事業者です」の旨のお知らせを、請求書とともに一通入れる、ホームページに記載するなどしておけばいいのではないでしょうか。

税率の記載は「任意」とする。

現在は区分記載請求書等方式により、軽減税率と現行税率両方が混在する先については、すでに税率ごとの計算と表記対応がなされている所がほとんどかと思います。

そして、軽減税率の商品を売っていない会社は「税率10%で当たり前」なのですから、わざわざ税率を記載しなくてもわかります。

古い会計ソフトの改修にはお金がかかるので、任意としていただきたい。

1請求につき1回の消費税計算については、ひとまず従来どおりとする。

1請求に1回などに統一したいという意図は分かるのですが、システム変更に対応できない、そこに投資する余力がない中小零細については従来どおりとするか、申請が簡単な助成金を出して変更を促していただきたい。

助成金、いろんな条件があったりしてとても手間なので、申請過程をごくごくシンプルにして欲しいのです。

取引先が免税事業者でも仕入税額控除を100%認める

取引先が免税事業者であるかどうかをいちいち事前に把握したり、免税事業者であった場合の税務処理の煩雑さに耐えられません。

消費税は「通常なら」事業者の種類にかかわらず、提供するモノやサービスに消費税がかかるんですから、別にこれまで通り仕入税額控除させてくださいよ、と。

もちろん、免税事業者は納付を免除されているので、消費税額に矛盾が出てしまいますが、でもこれまで免税事業者にそのように対応してきている以上、特に大きな支障はなかった訳ですし、必要があるなら政府と免税事業者間だけで対応をして欲しいのです。

なんでこれまできちんと消費税を申告し、納付してきた課税事業者を巻き込むのか。

ここを無くすことで課税事業者は相手が免税事業者かどうか事前に調べたりする必要もなくなりますし、免税事業者と取引する会社の頭痛も和らぎそうなものです。

インボイス制度開始後、数年は80%認める、みたいなのは最悪です。

とてもとても把握や処理が煩雑です。

日本は世界と比較して生産性が下がっている中、なんでこう、生産性アップとは真逆に行こうとするのか理解に苦しみます。

安いクラウド型会計システムを提供する。

そこまできっちりと統一していきたいのであれば、インボイスおよび電子帳簿保存法完全対応会計システムを格安で提供して欲しいのです。

とにかく会計ソフトのシステムを変更したり、対応ソフトを新たに導入しようとすると、従業員数十人規模でさえ数百万円レベルのお金が簡単にかかってきます。

莫大なコストがかからなければ、まだ対応のしようもあるため、とにかく今、売上につながらないことにお金を使わせないで欲しいのです。

仕様を統一してコストを抑える、という流れについては、日経新聞でもそのように載っていたはずです。

インボイス制度については、まずはそのビジョンが明確になった後の話ではないでしょうか。

さいごに

ネット上でもインボイス制度についての議論が活発化してきました。

これを機に、インボイス制度がよりひどいことにならず、より現実的に対応ができる制度に変更するか、制度変更に時間がかかるのであれば、いったん延期にして、とにかく、無駄に企業体力を奪わないでいただきたいと思います。

【こちらの記事もどうぞ】

・【紙保存廃止】電子取引データ保存義務化における中小企業の対応方法

・インボイス制度・免税事業者と取引する企業の具体的な値引等の対策

・与信管理とは何かわかりやすく解説!~危険な取引先会社を見極める1

コメント

本当にインボイス頭が痛いです。

田舎の小さな店で消費税が上がろうと災害や円安などの影響で物価が上がろうと、そう簡単に値上げも出来ず、何年も料金据え置きで、事実上、納税分の手出しの負担が大きくなっているのに、さらにインボイスなんて、国は個人の小さな店なんて潰したいのですね。

みな さん

コメントありがとうございました。

まずは円安や戦争、インフレによる「負担を減らす」ことに国は全力を挙げて欲しいですね。

インボイス制度は、現状、みんなが「無駄な負担を強いられるだけ」に思います。